史贤龙

史贤龙

四、饮料

(一)椰汁:慢牛变疯牛

中国饮料行业有两个著名的慢牛巨头:北露露,南椰树。这两个企业在过去10多年里,几乎垄断了杏仁露、椰汁两个品类市场,这两个品牌拿天文望远镜也看不到竞争者:众多小企业年销售额不足1亿元,根本构不成对老大的挑战。

这两个品牌也是典型的慢牛,与过去十年里快速蹿升,规模已经超过露露与椰树的银鹭(花生牛奶)、凉茶(加多宝、王老吉)、六个核桃相比,这两个品牌用“早熟的侏儒”形容也不为过。

似乎是在2005年以后,露露、椰树几乎同时放弃了主动开发市场的企图,进入自然增长阶段。两家企业出现相同的营销现象:价格十年保持不变,产品没有大的更新,广告投入渐少,市场没有频繁的促销。甚至有人宣称,“北方人喝不惯椰汁,南方人喝不惯杏仁露”,有为慢牛辩护的味道。其实这种观点与“花生油只有山东人吃得惯”、“橄榄油只有希腊人喝”的论调一样,不值一驳。

2012年,椰岛椰汁强势进军椰汁,来势汹汹,但没到两年,就偃旗息鼓,似乎再次证明椰汁品类有所谓“地域不认可性”。2013年,做椰肉罐头的苏萨食品推出的特种兵椰汁却突然冒了出来,据称2013年椰汁销售额过5亿元,与椰树30多亿元的销售额比,特种兵俨然进入了挑战者行列。

研究特种兵椰汁,得出一个结论,特种兵进攻椰树的战略是聪明的,表现如下:其一,避开椰汁的海南产地概念,改为从越南进口椰子榨汁,这是用更大的产地背书逃离领导品牌的地心引力;第二,使用进口椰肉有利于生产布局,苏萨在三水、江苏、天津三地设立生产厂,可以降低覆盖中国市场的物流成本,比椰树“最南边生产供应全国”有明显的成本优势;第三,椰树2013年的涨价(KA卖场零售价格从2.8元/罐提升到3.6元)给苏萨定位在4元/瓶的价格带提供了条件。

进入2014年,一批山寨特种兵椰汁的产品也开始投放市场,显然椰树正在陷入游击战的汪洋大海。

照上述形势,椰树明显受到挑战,但我的观点却是:椰树椰汁三年内有机会冲击100亿元!

在2014年8月22-24日华糖商学院食品总裁训练营的培训课程上,我分享了博纳睿成对中国饮料市场规律的研究结论:过去10年,行业老大抄小企业后路,即山寨小企业新产品,已成习惯。因此出现这样奇怪的市场现象:小企业做创新,做品类教育,大企业玩山寨,利用品牌力、渠道力,直接收割新品红利,如冰糖雪梨汁、格瓦斯等。由此,依据椰汁领域的苏萨特种兵挑起的战火,我预测饮料巨头将会在2015年进入椰汁品类。

话音未落,8月27日,糖烟酒探马得到了娃哈哈已经在试销椰汁的消息。正是由于娃哈哈如此提前地进入椰汁领域,2015年椰汁将变成热点品类的预测已无悬念。而且,饮料第一阵营巨头(康师傅、统一、农夫山泉、今麦郎、天喔等)都有可能进入,2015年椰汁的品类大战,已经拉开序幕。具体如图3-4所示。

图3-4各类椰汁新品

大战将起,谁获益最大?椰树不是秋林,也不是莱阳梨等地方小企业,椰树是有着30年历史的优质品牌:从全国市场覆盖率、品牌认知度、品质认可度、产品性价比等各个方面衡量,椰树椰汁堪称“完美”产品,几乎没有明显的命门。

椰树增长的缓慢,与企业稳健经营或保守营销的思维有关,也是作为行业垄断者的正确选择:以低增长获得稳定的经营利润,而不是冒险进行激进的市场开发——这个战略没有错。

这里有一个产业竞争规律:作为品类领导品牌,怕的是游击队,不怕正规军。为何不怕迫击炮,反而怕机关枪呢?原因是:从教育消费者来看,迫击炮比机关枪效果好,见效快。

娃哈哈进入椰汁,而且是以低价大瓶(家庭装)为主打产品进入市场,正可以解决椰树过去保守的“低热度”营销所没有解决的问题:椰汁新消费者的开发与认知培育。娃哈哈在其强势的三四线市场用低价格产品倾销椰汁,这不等于在帮助椰树培养品类消费者吗?如果椰汁进入者增多,只会给椰树更大的机会。我本人作为椰汁的十几年的重度消费者,有以下消费体验:偶尔喝一次新品牌的椰汁,重复消费还是选椰树。这绝不是特列与偶然,椰树椰汁的口感、品质,确实值得粉丝忠诚。

椰树要过百亿,面临的最大问题似乎是产能与成本——但这似乎又不算是问题:30亿元的椰汁可以从海南运往全国,100亿元的椰汁为何就不可以。恒大土豪“一处水源供全球”是梦话,椰树“一处椰汁供全国”,却早已现实。

我看好椰汁品类在2015-2016年的发展,准确地说,由于娃哈哈的加入,中国饮料市场规律的魔咒将再次发生作用:即饮料的品类热点,平均每三年出现一次,三年内群雄竞逐,三年后赢家通吃。

上述规律放到椰汁品类上,2015年是椰汁品类热点的起始年,经过2年鏖战,娃哈哈等搅局失败,退出椰汁,选择新的热点(从过去十年历史看,娃哈哈对不能快速规模化品类的坚持时间约为2年,如啤儿茶爽等),椰汁的新进入者被娃哈哈洗牌,椰树椰汁仍将一枝独秀,等于娃哈哈等竞争者帮助椰树清扫道路,不仅教育了消费者的品类消费习惯,而且让新进入的竞争者在火拼中自我解体。

椰树椰汁三年内有机会冲击100亿元销量门槛的机会点,得了天时。但椰树是否能把握天时,得地利,得人和,这是个未来问题,我们可拭目以待。

(二)中国乳业的原罪与新生

从2008年三聚氰胺事件开始,中国乳业就丑闻不断,但中国乳业不仅没有受到重创,盈利却在逐年增长。一边是乳业丑闻与消费者(尤其是白领妈妈们)的不满,另一边却是中外乳业品牌赚到数钱都手软。这个奇怪现象反映的究竟是怎样的市场本质?

从营销角度看,历来都是消费者满意度高的产品及品牌才能产生重复消费,但是中国乳业的过去五年却似乎粉碎了这个营销规律。那么,中国的乳业在赚的是什么钱呢?只有把这个问题说透彻,才能看清中国乳业未来的道路。

当下中国乳业有以下基本特色。从价值链角度看,可以总结为“三高一低”:上游原料是高垄断度,不仅国内的奶源已经通过订单农业实现养牛户与企业的直通车,国外奶源的集中度也很高;中游企业层面,品牌集中度高;下游渠道环节,是零售价格高。看起来,乳业已经实现大品牌、大企业,不再是小散乱的格局,但是消费者的满意度却最低,甚至可以说,对于白领妈妈这个群体来说,对所有的奶粉品牌都是愤怒与无奈。

显然,乳业的价值链利益分配,是极端不合理的:企业用“三高”优势在打劫“刚需”消费者。简单地说,是乳品企业用垄断的贪婪,对恐惧的消费者实施掠夺。这就不难理解,为什么乳业丑闻不断,乳业的盈利却节节走高:所有的丑闻在加强消费者的恐惧,每一次的恐惧,都是乳品企业坐地涨价的借口——这已经不是正常的供需关系决定商品价格,而是利用垄断地位进行的市场抢劫。本质上说,是无耻的贪婪(这里的贪婪与企业经营者的个人道德无关,是市场结构决定的企业行为特质)。

那么,造成这种“贪婪洗劫恐惧”的原因是什么呢?是中国行业监管的错位。

对于乳品这样供应存在短缺的产业,行业监管的重点应该是反不正当竞争,即阻止过高的资源垄断度及品牌集中度。但中国产业的发展思路却一直强调片面做大;对国外乳品企业的进口关税,使奶粉成为与高级轿车一样,国内零售价格2倍于国外价格的产品。

在这种情况下,乳业品牌都必然被卷入贪婪的漩涡之中:心照不宣地共同涨价、每一次丑闻造成的短期供应缺口进一步推动价格上涨。包括每一次丑闻之后的行业监管措施,都在推动更大的贪婪。

丑闻-涨价-监管-再涨价-再丑闻,中国乳业已经形成了一个“死结”。在这个自循环的“死结”之外,只有一个利益关系方——消费者的权益,遭到肆无忌惮的侵害。

市场的本质,是制造一个由消费者权益最大化驱动的产业价值链体系。如今的中国乳业,却建立起一个基于恐惧与贪婪的畸形价值链。

中国乳业如何新生,即如何建立“消费者利益最大化”(即高消费者满意度)的乳业价值链生态新体系?

首先从宏观上需要做四件大事:

第一是引入全球资源。在真正自由化甚至关税最优惠的进口政策下,让中国乳品企业可以用全球资源,做中国市场,打破国内乳业供应的高垄断;

第二是贯彻反不正当竞争法。对于市场份额超过限额的品牌予以强行分割,尤其对利用订单进行原料垄断的行为予以制止。

第三对伪劣造假进行严厉的处罚。如对掺杂违规成分的农户、供应商,不仅重罚,而且实施准入限制,一定时期或终身禁止进入(一旦再违规,即列为刑事犯罪)。

第四行业监管机构要大力推动产品检测技术及工具的升级。包括建立公共的、全国化的产品可溯源查询信息系统,而不是依赖个别企业的信息系统。这样不仅透明,而且可以做到公开公正,让消费者可以买得放心、喝得安心。

对于乳品企业来说,尤其是二三线乳品企业,不应该贪图眼前的小利,走入大品牌的贪婪漩涡——这个“三高”漩涡是中小乳品企业的毒药,中小乳品企业走进高价格漩涡等于饮鸩止渴。

我们认为,“三高一低”不合理的产业价值链,实际上给了中小乳品企业逆袭、甚至颠覆乳业格局的机会。从营销上看,颠覆的杠杆可以在以下战略思维里寻找。

首先,观念逆转。不要认为高价格是高信任度的依据,消费者真正的信任、持续的信任,只会来自产品的高性价比。当你的产品让消费者觉得“超值”的时候,即使不是价格最低(当然也不会是高价格),产品也会大卖。小米手机3年过百亿销售额的案例,就是高性价比产品规律的生动体现。

其次,大胆进行渠道革命。降低渠道成本与费用。对于奶粉这样的刚需品类,将大量的资源投放在“广告拉动消费者去终端购买”这个销售渠道上,是没有必要的。可以借鉴小米手机、乐视TV的成功经验,利用社会化媒体、电商、快递、网上支付的四位一体新渠道,建立品牌与消费者的直通车。

最后,鲶鱼效应。当下的中国乳业似乎已经收官——三大全国品牌加30多个地方区域品牌的格局。我们认为,二三线乳企,应该采用多品牌的架构,颠覆传统“大而全”品牌(主副品牌架构)采取的“地-产-销”销售半径战略的围堵,在品类里采用专业品牌,实现无销售半径制约的长距销售——国外的奶粉都能漂洋过海,国门之内的产品怎么就不能飞起来卖呢?专业品牌逆袭综合品牌,这是改变乳业格局的鲶鱼效应。

最核心也最重要的,是真心实意地把“消费者利益最大化”贯彻到企业经营的每一个毛细血管里。要是表里不一的假把式,还不如继续在贪婪里做梦不要醒,反正醒来后也是被消灭,在梦里被消灭还少一点情绪的痛苦。

但如果要醒来,要想在醒来的世界里活得很好,就要真心实意地改变,洗心革面,才能脱胎换骨。你真诚对消费者,消费者会回报你以惊喜。这才是企业营销的正道、产业价值链的正轨,中国乳业的新生之路,除此之外,别无他途。

在贪婪里继续沉沦,还是在消费者信任、满意、放心中成长,这是中国乳品企业需要决断的问题。

(三)中国功能饮料市场的“虚火”与“真金”

中国近20年的功能饮料市场,可以用两句话概括。第一句话:草色遥看近却无。无数论证证明功能饮料是饮料消费的未来趋势,但品类市场却依然只有红牛一枝独秀;第二句话:跳得很高落在原地。各种创新产品都是高调上市,惨淡收场,K可不可、激活不活、尖叫失声、劲跑摔倒。

尽管进入功能饮料市场的大多是中国饮料行业的顶尖企业,从资金、渠道、传播、市场运作等资源上看,都是牛刀杀鸡,但实际的结果却大跌眼镜,很多新产品连鸡卵子都没吃到。年销量超过1亿元的功能饮料新品屈指可数,坚持销售超过3年以上的产品更是寥寥无几。

功能饮料市场就像寒热病,热一年、冷三年、冷三年,又热一年。经过了20年的反复寒热病,饮料企业需要练就一双战略火眼,辨别功能饮料品类与市场的虚火与真金。

1.功能饮料的虚火及其病因

提到功能饮料,脉动不能不谈。但我们认为脉动并不能归入功能饮料品类。如果脉动归入功能饮料,那么凉茶、酸梅汤、油切麦茶、宝矿力、盐水瓶等也都可以说是功能饮料。但上述饮料的产品特性、消费动因与消费者认知状况表明,这些产品的“功能”更多是消费观念层面的概念,如将麦茶的解腻曲解为减脂肪。

脉动代表的维生素饮料,其实是介于果汁饮料与功能饮料之间的一种“营养物质饮料”,这些营养物质(维生素、矿物质等)已经被公众普遍接受,添加进饮料中并不会引起消费者对其营养功能的特别顾虑。因此,这类饮料只要解决饮料营销的两大关键要素(口感、价格),剩下的就是市场运作问题。这就是脉动持续运营8年,开始进入长期快速增的原因。

按照以上逻辑,维生素饮料(包括维生素营养饮料)品类即将迎来一场大规模扩容的浪潮:脉动在全国开始加紧设厂投产,激活、尖叫、力量帝、水溶C100等的潜伏,都有望随着维生素饮料品类的规模增长获益。维生素饮料的市场规模,将从2012年不足30亿元,在未来3~5年里快速扩张至100亿元规模容量,成为中国饮料的“新大众化品类”(请注意,是大众化饮料品类,不是高价值饮料品类)。

这样再来看红牛的一枝独秀,为什么中国功能饮料只结出红牛一个明星产品?这能发现中国功能饮料虚火的真实病因。

一个2005年还只有10亿元的红牛,为什么到2011年销量超过80亿元?七年时间里平均每年新增10亿元。红牛在这七年里的超速增长,与其前十年的缓慢增长相比,可以说是“千里江陵一日还”,这是为什么?

显然,红牛的洋品牌背景、产品利益点、较早进入市场的先机、赞助拳击等力量性运动赛事、北京奥运会的举办等营销要素,并不是决定红牛在最近六年快速崛起的决定性力量。如果是,那么红牛就不用花费10年的时间才实现10亿元的销量。决定红牛在最近7年里快速放量的因素,是红牛此前十年的勤奋耕耘(地利与人和),碰到了中国消费者需求变化的大利好(天时)。

这个天时的最核心驱动力,不是运动的普及化、2008年北京奥运等,而是中国私家车的普及化。每个人从其生活经验中都可以观察到,私家车主(主要是男性)是红牛的最常见消费者。

这群大众化的私家车主,无论背景,都有近似的生活习惯:麻将、聚餐、自驾游、熬夜等,这些生活习惯都容易造成疲劳,从而需要在开车时提神醒脑,后备厢里的红牛是提神醒脑的唯一饮料选择——这是驱动红牛销量增长的最大力量。

红牛增长的曲线,与中国私家车(或汽车)销售量曲线,呈现明显的正相关性(具体如图3-5所示)!2005年至2011年间,中国新增了7000万私家车主,以人均年消费红牛100元计算,就是70亿元。2001-2004年新增1500万辆,2011年突破2000万辆。

对于私家车主来说,为了确保开车时不瞌睡,消费6元/罐的红牛(或35元/6罐),与十万元的汽车及驾驶安全相比,已经不再构成消费选择的价格障碍——消费红牛获得了产品特性之外的利益驱动力。每年新增的汽车及司机,为能量饮料提供了源源不断的真实消费者。

图3-5 2001-2010年中国私家车的产量及销量

红牛是撞了大运的幸运儿吗?别忘了,红牛最早带着美国烙印来到中国的时候,其产品核心利益点就是:汽车要加油,我要喝红牛。

但是,在红牛为这个广告诉求烧钱的20世纪90年代中后期,中国的“大众汽车族”还没有形成。十年之后,红牛等来了中国汽车普及化黄金时代带来的连带消费热潮。

小结一下红牛大卖的关键驱动力:产品核心利益点与目标人群的有效对接。

但为何脉动推出的相同配方的V飚、雀巢的能量e却没有成为凉茶里跟进王老吉而起的和其正呢?

检视一下V飚等的产品设计、市场运作等就会发现,这些跟进者是在按照差异化产品(或品牌)的思路做跟进(Me too)产品,这种“策略错位”怎么能做好跟进式产品呢?

由此再看2012年即将上市的,与红牛配方及产品功能基本相同的启力、黑卡6小时、东鹏特饮、达利乐虎、台福充电等,哪一个产品如和其正对王老吉那样“借势发力”(瓶装更尽兴)打中了红罐王老吉的软肋?那些要在凉茶产品配方上玩花样的凉茶,旺旺、霸王、罗汉果等,不仅没有借势上量,反而逐渐退出了市场。用差异化思路做跟进式产品,必然失败。

因此,功能饮料品类认知的混乱、市场策略的错误、产品设计的“无脑”(缺乏策略化),是功能饮料新品失败的三大杀手。

2.功能饮料市场的真金与产品炼金术

到目前为止,功能饮料的新进入者并没有摸到功能饮料的真金矿脉,而是在没有金矿的地方乱钻探,结果必然是“三战而竭”,很快败退或放弃。

各企业功能饮料的新品研发,带有典型技术主导性倾向,而不是市场及消费者需求导向的“产品智造”:研发新品的企业,大部分都在想当然地将自己产品的特点强加给消费者,这样的消费者教育不是错误,而是愚蠢。

瓜拉纳、葡萄酸、板蓝花、绞股蓝、罗汉果等消费者不知是吃药还是喝饮料的产品来了;夸大产品效能,宣称减肥、预防糖尿病、兼治艾滋病的产品也来了。这些或将饮料产品效能复杂化,或将饮料变成保健药品的忽悠消费者的功能饮料,最后只会把自己忽悠进废品堆里。

要让自己的产品变成真金,就要掌握真正的产品炼金术。

功能饮料产品炼金术关键点1:功能饮料的品类金矿不在产品配方,而在消费者需求,即消费者利益点。

既然是饮料,永远不要忘了饮料的基本属性:大众化日常饮用,即使是特定人群、出于特定动机。对于功能饮料来说,就是要求产品的利益点必须是广谱的,而不能变成窄众消费。

什么是广谱、大众化的功能利益点?简单点说,广谱功能利益点有:缓解疲劳、增强免疫力、抗氧化(衰老)、补气养血、调理肠胃(消食)、改善睡眠、瘦身(减重苗条)、健脑、润喉(护嗓亮嗓)、去火等十大类;窄众功能利益点:壮阳、健肾、护肝、无糖(糖尿病)、散淤(风湿)、预防感冒等。

任何一个功能饮料新产品要想大卖,必须立足十大功能利益点,将产品概念、产品特性、产品诉求、创意呈现、包装设计等,与特定的消费者需求利益点进行有效的结合,才能“智造”出一款具备持续成长空间的饮料新品。

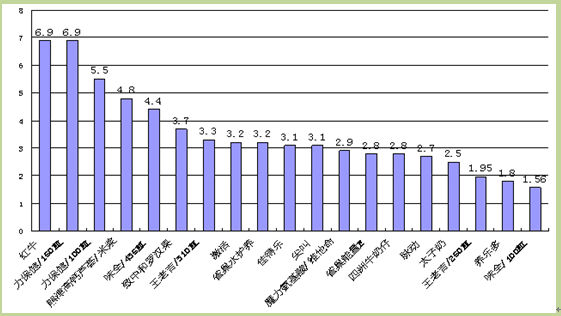

功能饮料产品炼金术关键点2: 零售价4~6元/支是功能饮料的黄金价格区间。

从功能饮料及其相关替代饮料的零售价格(图3-6)可以看到,4~6元是功能饮料的价格区间,已经得到市场的接受。超过6元,尤其是到8元及以上的功能饮料必然造成消费者接受障碍。零售价6.9元的增强型红牛,也会面临销量陪衬的境地。

新功能饮料除非有消费者非喝不可的“硬功能”,否则不要去碰7元/支以上的价格区间。对于女性调理养颜饮料,如胶原蛋白、台湾的四物饮等高端饮品,则另当别论,这些功能饮料其实是保健食品。

图3-6功能饮料及其相关替代饮料的零售价格

功能饮料产品炼金术关键点3:产品概念要直接,诉求口号必须有针对性。

尖叫、激活等都有产品概念模糊、产品诉求空洞的问题,如激活的“激发潜能,活力无限”,这是一般饮料的叫卖式品牌提示诉求策略,对于建立消费者对功能饮料的产品认可度没有价值。

产品概念要清晰,诉求口号最好赤裸裸地呈现产品利益:困了、累了,喝红牛;怕上火,喝王老吉;经常用脑,就喝六个核桃等——自然,产品诉求口号要可信靠谱,不要违反大众的认知与消费惯性,如板蓝花饮料预防感冒或增强免疫力的诉求,就很难说服消费者在有此需求时,不去直接冲泡一杯价格便宜、方便也更有效的板蓝根冲剂。

最后提醒两点:第一,除了产品的炼金之外,市场运作的持续性也是重要的。第二,再次强调:功能饮料是在卖饮料,不是在卖疗效!