动脉网

动脉网

2012—2017年间,零售单体药店“消失了”近5万家。食药监总局统计数据显示,2012年全国零售单体药店为27.1万家,零售连锁门店为15.2万家;截至2017年,零售单体药店锐减至22.6万家,零售连锁门店则增长至22万家。

医药零售行业正经历“单体退、连锁进”的过程,这一过程背后,并购整合是主因。

据动脉网不完全统计,近年,天亿投资、广发信德、高瓴资本等专业投资机构,广药白云山、天士力集团、步长制药等工业企业参与医药零售行业的投资并购,上市系医药零售企业加码对小型连锁药店的兼并,医药零售行业的“跑马圈地”开展得轰轰烈烈。

实际上,资本参与医药零售行业并购整合由来已久。早在2004年,海王星辰就与全球知名投行高盛签署了金额为4000万美元的投资协议,成为国内首家接受境外直投的医药零售企业。之后,国内投资公司也开始参与零售药店投资。现在上市的几大零售药店背后都有专业投资公司的身影。

2007年,老百姓大药房引入泽星投资4.23亿元投资,至2015年老百姓大药房登陆上交所,泽星投资持有老百姓46.42%股份,为其第一大股东。现泽星投资仍持有老百姓大药房32.58%股份,证券价值约为60亿元。

2008年,今日资本对益丰大药房进行了2亿元人民币注资。现在今日资本仍然持有益丰药房约21%的股份,按益丰药房当下市值计算,今日资本所持股份价值已超30亿元。

2010年,君联创投、弘毅投资、百利宏创投以增资及股权转让方式分别获得了云南鸿翔一心堂6.62%、4.95%、0.99%的股份,其中君联创投共出资约1亿元。至今君联资本仍为一心堂十大股东之一,持股比例为1.01%。按减持5%、52周平均股价计算,君联创投至少从中获益6亿元。

2015年,摩根士丹利以4.1亿元注资大参林,获得其6%的股份,彼时大参林估值为68亿元。至2018年1月,大参林估值已接近205亿元,摩根士丹利所持股份也水涨船高。

除以上案例之外,正等待上市的云南健之佳、山东漱玉平民、河北新兴药房等区域零售巨头背后均有专业投资机构的身影。上市之后,投资机构将从中获取丰厚回报。

1.资本缘何热衷于投资医药零售?

资本看好医药零售主要基于三个原因:其一是医药零售并非高门槛的一种业态,进入较易;其二是国内医药零售行业集中度很低,资本介入有助于行业整合;其三是政策利好零售药店发展,比如医保资质审核放开,“医药分家”,处方外流,等等。

医药零售行业是一个低频、高毛率、集中度低的特殊消费行业。从消费频率看,零售药店每日来客数在50人左右,低于便利店、商超等零售门店;从利润率看,医药零售平均利润率在30%左右,大型连锁药店利润率可高达40%;从市场集中度看,我国零售百强的直营店营收集中度仅在20%左右,远低于发达国家水平。

值得注意的是,我国零售药店保有率已非常高。2016年统计数据显示,我国零售药店的现状是13.75亿人口/44.6万家药店,约3082人/店的密度,而发达国家的“饱和标准”为2500人/店。考虑到中国城镇化率高,人群居住集中,中国医药零售门店数已经趋于饱和。这意味着在人口数量无大幅变动的情况下,未来新建门店不会成为资本进驻医药零售行业的主要方式。

从市场集中度看,商务部公布的数据显示,2016年国内销售前100位的药品零售企业门店总数为5.43万家,占全国门店数的12.2%;销售额为1070亿元,占零售市场总额的29.1%;排名前三位的医药零售企业市场份额仅为6.7%。而美国的医药零售企业连锁率为75%,排名前三位的企业占据80%的市场份额。在连锁率及市场集中度上,我国还有很大的提升空间。

我国近年的行业政策致力于推动医药零售连锁率提升。比如《药品流通行业发展规划2016—2020年》中提到,到2020年,药品零售连锁率应达到50%以上。日益严苛的监管环境和产业环境也令单体及小规模连锁医药企业乐于投身巨头怀抱,加盟或并购这两种方式都将助力行业集中度提升。

另外不得不提到政策对零售行业的影响,尤其是“医药分家”,处方外流。从全球经验来看,“医药分家”是必然趋势。美国实行较为彻底的“医药分家”,约有60%~70%的药品通过非医院渠道销售(药店、PBM、邮购);日本实行“医药分家”40余年,目前70%左右的处方药在院外渠道销售。美国和日本的经验为我们测算国内处方外流规模提供了一定的参考。

动脉网工作人员此前曾经做过简单测算,到2018年处方外流将为院外市场带来1300亿元以上的增量。出于审慎考虑,将目标值调低,则2018年处方外流规模至少达到1000亿元以上。前景诱人,自然引得各方资本“围猎”零售药店。

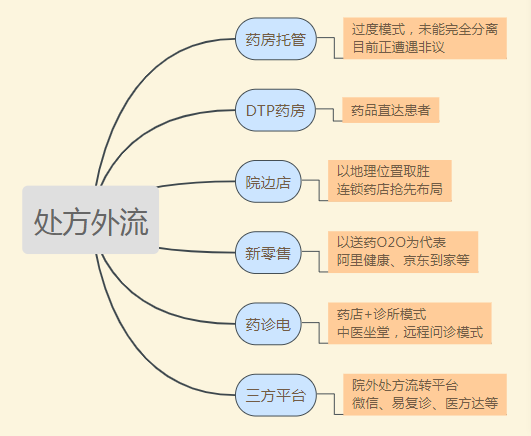

还有一个值得注意的现象是药房托管、DTP药房、新零售、微医药诊店模式正在医药零售行业兴起,如图4-6所示,这种结构性调整也为资本进驻医药零售行业带来了机遇。

图4-6 处方外流的路径{药品直接达到患者改为药品直达患者}

资本进驻医药零售行业将会带来什么?第一是产权结构清晰和精细化管理,第二是并购整合技巧及资金的支持。

资本进驻的零售企业一般为区域性龙头企业,已具备一定的业务基础,但是在产权结构和管理模式上还有较大优化空间。这类似于互联网企业早期靠创始团队打下业务基础,在经营逐步走上正轨之后,就需要引入有大公司管理经验的职业经理人,为公司的持续发展保驾护航。从这个意义上说,资本实际上是零售企业做大做强的帮手。

资本带来的丰厚现金储备也为零售药店整合提供了充足弹药。就医药零售企业而言,经营性现金流并不充裕,对外并购需要大量资金,商业拆借或银行贷款会给企业带来不菲的财务费用和还款压力,而资本以入股方式带来的现金则无以上困扰。

好药师市场营销总监张丁丁认为资本参与医药零售整合客观上会推动单体药店及区域连锁药店的整合,有利于监管部门统一管理,资本带来的财务及管理经验则有助于零售企业提高服务能力,其经营结构将发生变化,提供基于药品的多元化增值服务,诸如挂号问诊、健康管理、网订店取送的医药新零售等。

具体有哪些资本在进行医药零售领域的投资?动脉网对此进行了梳理。

高瓴资本(高济医疗)

高瓴资本集团成立于2005年,是一家专注于长期结构性价值投资的公司。经过十余年的发展,现已成为亚洲地区资产管理规模最大的投资基金之一。高瓴资本受托管理的资金主要来自全球性机构投资人,包括全球顶尖大学的捐赠基金、主权财富基金、养老基金及家族基金等。高瓴资本成功投资案例包括百度、腾讯、京东等互联网公司,也包括格力、中通、江小白等实业公司。

2017年8月,高瓴资本旗下专注于大健康领域战略性投资与运营的子公司高济医疗先后与重庆万和、四川东升、成都华杏大药房、北京康佰馨大药房达成战略合作。

动脉网工作人员查阅工商资料后了解到这样的情况:除了以上提到的几家医药连锁公司以外,高济医疗对外投资的医药连锁公司还包括广东邦健、河北仁泰、河南百家好一生等。

全亿健康(基石资本)

全亿健康可以说是医药零售领域投资的一匹“黑马”,其并购动作多且区域覆盖广。

自2016年成立以来,其先后并购江苏恒泰、温州一正药房、廊坊百和一笑堂、南通济生堂,2017年,全亿健康又收购了温州叶同仁、常州中诚药房、四川巴中怡和、成都芙蓉大药房等医药连锁企业。

全亿健康的股东为基石资本和弘毅资本,主要管理团队来自海王星辰、国大药房、投资机构等。

基石资本是国内成立较早的一批股权投资机构之一,在医疗健康领域的投资案例包括康恩贝、中山百灵、达康医疗等。弘毅资本是联想控股成员企业,管理基金规模超百亿元,在产业并购、资本运作方面有多年经验。基石资本和弘毅资本合计为全亿健康提供了数十亿元的资金,用于全国范围内的医药连锁企业并购。

“资本+管理”是全亿健康的主要投资逻辑。其通过整合区域龙头连锁企业,形成城市寡头,优化经营结构,并引入信息化和互联网工具,扩大参投企业的经营业绩。

据其官方信息,截至2017年年底,全亿健康控股药房已经达到2000多家,2017年销售额将超过60亿元,预计2018年超过80亿元。

华泰系资本

华泰系资本母公司为华泰证券,前身为江苏省证券公司,旗下华泰紫金投资公司是华泰系资本在医药领域进行投资的主要平台。

2015年,华泰紫金战略投资贵州一树连锁药房,2016年又相继与河北新兴药房、湖南怀仁健康产业集团、江苏百佳惠瑞丰大药房等多家连锁药店签署战略合作协议。

值得注意的是,华泰系资本出资方并非华泰一家,其通过成立大健康产业基金的方式吸纳了今世缘酒业、苏宁电器、万川医疗等企业的投资,并在持续募集当中。

华泰系投资对象均为经营业绩在10亿元左右的区域龙头企业,华泰系资本注入之后,将有助于企业进行进一步的扩张,并通过上市的方式退出。

摩根士丹利

前面已经提到,摩根士丹利在2015年以4.1亿元注资大参林。在2016年年初,摩根士丹利又和大参林一起对贵州一树进行了投资。之后,又于当年8月对河北新兴药房进行了战略投资。

值得注意的是河北新兴药房和贵州一树也是华泰系资本参投企业,这说明资本在投资医药零售连锁企业时有相同的选择标准,以及有意识的协同。

作为全球知名金融服务和投资机构,摩根士丹利参与中国医药零售企业的并购整合对于整个行业来说无疑有样本性意义,摩根士丹利的深度入局也将给国内投资机构介入医药零售行业进行并购整合带来“国际经验”。

四川省健康养老产业基金

2017年年末,有消息称四川省健康养老产业股权投资基金合伙企业(有限合伙)入资贵州正和祥药业集团,投资规模近10亿元。

四川省健康养老产业基金是由四川聚信发展股权投资基金管理公司、成都高新区财政局、四川股权发展投资基金管理公司发起的政府引导产业基金,是名副其实的“国家队”。

虽然双方未公布更多投资细节,但工商信息显示,正和祥药业在2017年12月6日完成了一笔1195.11万元的股权出质,出质对象正是四川省健康养老产业基金。正和祥药业注册资本为3983.7万元,意味着本次出质约1/4的股权。

正和祥药业由贵州、四川、湖南等地的多家零售药店在2015年整合而来,在黔、川、湘、渝等地拥有超过1000家药店,年营业额达到30亿元,是全国药店50强企业。“国家队”基金进来之后,正和祥在区域药店整合及品牌化运营上或有更多动作。

江苏沿海产业投资基金

“国家队”入驻医药零售企业,四川省健康养老产业基金只是其中一家。

2017年8月,江苏沿海产业投资基金和南京邦盛投资公司一起参投甘肃德生堂。江苏沿海产业投资基金由平安创新资本、邦盛投资、江苏省沿海开发集团、江苏高科技投资集团等公司发起,属于产业投资基金。

甘肃德生堂成立于1999年9月,经过近20年持续发展,现已成为一家专业从事医药健康服务的现代化、集团化连锁企业。业务涵盖医药零售、医药批发、医疗服务、互联网B2C、B2B、O2O、远程医疗等多个领域。

目前德生堂在全国近20个省市,30多个城市拥有500余家连锁门店,年销售额超过10亿元。资本加持之后,德生堂开启全国扩展步伐及多元化经营策略,目前已进驻北京等地,并开启电商化运营。

天士力大健康产业基金

同为西北医药零售巨擘,甘肃众友健康获得资本加持。2016年9月,众友健康获得天士力大健康产业基金5亿元投资。

天士力大健康产业基金是由泰康人寿领投、中原银行和天士力跟投,共同成立总规模50亿元的健康产业基金。

天士力资本运营产业基金有着丰富的投资经验,先后发起了5支人民币基金和3支美元基金,募资总规模超过百亿元。以“产业+资本”为投资理念,构建大健康产业生态圈。目前已参投超过50个项目,涉及医药生物、医药零售、医疗服务等多个领域。

众友健康成立于1996年。2015年,众友健康凭借创新的并购发展模式在短短的一年时间内快速并购整合了陕、甘、宁等地30余家连锁药店企业,迅速成长为年营业收入25.6亿元、门店数800多家的行业领先企业。

众友健康称,在天士力大健康产业基金加持之后,将在更大范围内进行全国扩张,在目标省份选择1~3家优质的中小型医药连锁企业,采取股权置换的方式绑定上市。

2.资本参与医药零售并购整合情况概览

资本参与医药零售并购整合情况如表4-2所示。

表4-2 资本参与医药零售并购整合情况{表右下角水印压字,北京北京康佰馨改为北京康佰馨}

公司名称 | 目标区域 | 已有案例 |

高瓴资本(高济医疗) | 北京、河北、河南、四川、重庆、广州 | 北京康百馨、河北仁泰、河南百家好、重庆万和等 |

全亿健康(基石资本) | 江苏、浙江、河北、四川 | 江苏恒泰、温州一正药房、廊坊百和一笑堂、南通济生堂、四川巴中怡和、成都芙蓉大药房等 |

华泰系资本 | 贵州、河北、湖南、江苏 | 河北新兴药房、湖南怀仁健康产业集团、江苏百佳惠瑞丰大药房 |

摩根士丹利 | 河北、贵州、广东 | 大参林、河北新兴药房、贵州一树 |

四川省监控养老产业基金 | 四川、贵州、重庆 | 正和祥药业 |

江苏沿海产业投资基金 | 甘肃 | 甘肃德生堂 |

天士力大健康产业基金 | 山东、甘肃 | 山东立健、甘肃众友 |

光要白云山 | 云南 | 一心堂 |

步长制药 | 广东、北京 | 七乐康、快方送药 |

神威药业 | 河北 | 河北冶金连锁大药房、河北恒泰 |

从资本类型来看,医药工业企业系资本有广药白云山、步长制药、神威药业,产业资本有经纬中国、纪源资本、中卫基金、和君资本、华康基金。上市医药零售企业一心堂、益丰、老百姓等均在医药零售行业中抢先“圈地”。

2017年12月,白云山认购了一心堂约8亿元新发股份,步长制药则于2015年投资了医药电商企业七乐康,并于2017年4月投资了医药O2O企业快方送药,神威药业从2015年开始在河北发力,陆续并购及投资了多家当地医药连锁企业,涉及近700个门店,年销售额逾14亿元。

产业资本参投医药电商企业较多,比如IDG资本、软银中国、盛太投资等投资了上药云健康,启迪创投、江苏高科、长江国弘等投资了七乐康。

上市医药零售企业“跑马圈地”自不必说。以“并购狂人”一心堂为例,其2014年4月上市前门店数为2400家,上市后多方并购,至2019年三季度门店数量已超过5000家,增加一倍有余,聚焦西南,辐射全国。

3.资本入驻医药零售行业的几大猜想

(1)区域整合能否“一包就灵”?

资本参与医药零售行业并购整合无疑会在短时间内提升行业集中度,但是整合只是第一步,对于操盘者来说,如何让整合的资源充分融合,涉及不同企业之间的企业文化冲突、权力的交接、管理架构的梳理、责权利的匹配、经营方向调整等方面的问题,这波整合潮之后,未来将会有持续的消化过程。

(2)全国市场格局将如何变化?

目前全国有十多家覆盖较广的医药零售企业,比如一心堂、老百姓、益丰、大参林,等等。这些医药零售企业网络遍及全国,各地区还有区域性龙头企业,比如山东立健、河北新兴药房、河南张仲景、湖北天济、四川德仁堂,等等。随着医药零售行业并购整合速度提升,未来一些单体药店和中小型医药连锁企业势必会参与进来。

未来全国医药零售行业将呈现出“少数全国性企业+区域龙头企业”的格局,全国性企业和区域龙头企业相互制约。

(3)整合之后多久可上市?

2017年被视为医药零售企业“上市潮”重启之年,自2014年医药零售企业密集申报上市之后,2017年大参林、漱玉平民、健之佳再次冲击上市。其中,大参林成功过会,目前已经是医药零售市值第一的企业。

虽然很多已整合的医药零售企业都已经达到证监会的上市标准(主要财务指标:最近三个会计年度净利润为正且累计超过3000万元,经营现金流超过5000万元或收入累计超过3亿元),但是上市未果的医药零售企业也给后来者留下了一些启示。

证监会对医药零售企业过会主要关注回款、关联交易、税收、门店登记手续、财务合规、医保、盈利水平等问题。

资本参与医药零售企业并购整合的目的是上市,如果以上问题无法解决,则上市规划将大受影响,这与第一个猜想类似,如果仅仅是简单的合并,无法实现规范化、规模化经营。资本大范围参与医药零售企业并购整合之后,还将用两到三年的时间处理问题,这波“上市潮”会维持到2020年前后。

综上所述,对于资本而言,医药零售是一个进入门槛较低,有较大回报空间的优质“赛道”,长期发展趋势看好,可提前“围猎”相关标的,分享医药零售升级的红利;对于零售企业而言,引入战略投资者可扩充并购资本,优化自身经营结构,探索新的业务模式,为多元化发展和资产证券化做准备。