程翔

程翔

(一)多口径归集概述

1.应用场景

多口径归集包括以下应用场景:

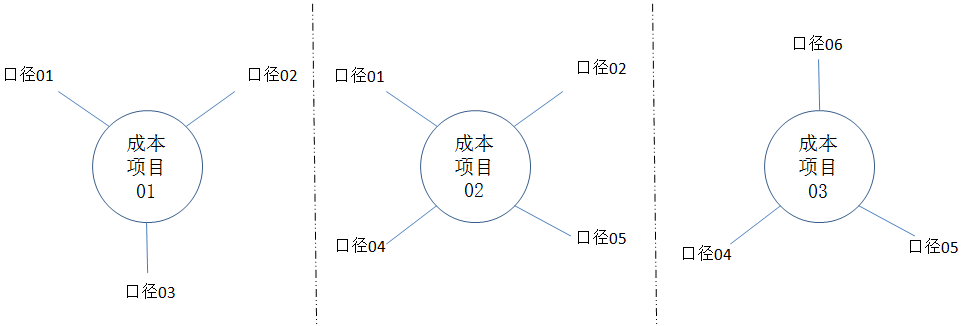

不同费用项目,有不同的归集口径。例如水电费,可能按公司归集;办公费,可能按部门归集;工资,可能按员工归集。如图4-4所示。

图4-4 费用的多口径归集

同一费用项目,在不同时期可能有不同的归集口径。例如业务招待费,一个时期可能按部门归集,另一个时期可能改为按员工或按客户归集。

同一费用项目,在同一时期不同场景,可能有不同的归集口径。例如运输费用,在运输一种产品时,可能按"部门+产品"口径归集;在运输多种产品时,只能按部门归集。

2.数据来源

费用归集包括以下数据来源:

(1)账务系统。例如,通过费用类科目的辅助核算,如客户、产品、作业、部门、员工、项目等辅助核算归集费用。

(2)业务系统。多维组合成本主要的数据来源不是账务系统,而是业务系统。例如材料费来源于存货核算模块,人工费来源于薪资管理模块,折旧费来源于资产管理模块,业务招待费来源于费用报销模块等。

3.取数方式

多维组合成本无论是基于独立系统开发还是现有系统实现,取数均有三种方式。

(1)录,即由用户将费用数据手工录入。

(2)导,即用户将费用数据从其他系统导出到Excel表或手工填写Excel表,再通过预置的Excel表模板导入。

(3)取,即开发与现有账务系统或业务系统的接口,通过接口自动取费用数据。

(二)多口径归集的场景

1.归集与分摊的关系

成本计算过程就是费用的归集与分摊过程,传统成本计算是如此,作业成本计算是如此,多维组合成本计算也是如此。作业成本法区分"追溯"、"动因分配"和"分摊"三种方式,其实"追溯"就是归集,"动因分配"就是成本动因明确的分摊,"分摊"就是成本动因不明确的强制分摊,所以它的计算过程仍然是归集与分摊。

成本计算的准确性,取决于归集与分摊,归集影响水源,分摊影响水流,具体如下:

(1)费用归集的口径大小。例如,业务招待费以往按部门归集,现在按订单归集。归集口径变小了,数据就更准确了。如果费用归集口径足够小,直接归集到成本对象,那就不用分摊了,此时的成本数据就是最准确的了。

(2)费用分摊的准确性高低。例如,以往各部门没有安装电表,电费按产量分摊;现在各部门安装了电表,电费按用电量分摊。现在的分摊标准更合理,因此数据更准确。

可能有人会说,将全部费用都直接归集到成本对象,那不是最好吗?如果能做到,那当然是最好,但这是无法做到的。原因包括:

(1)成本对象太多。例如,一家企业的客户、产品、作业、部门分别有10个。此时,多维组合的成本对象理论上将有1万个。

(2)信息载体太多。费用归集到成本对象需要有相应的信息载体。如果以细化的成本中心为载体,发生的费用直接归集到可关联多个维度的成本中心,则这样的成本中心理论上需要1万个。信息载体之多,是任何企业都无法承受之重。

(3)颗粒度太粗。为了解决信息载体太多的问题,有人认为可以简化处理,例如将客户、产品、作业、部门分别合并为3个,此时成本中心理论上只需要81个,就比较可行了。但这样做的本质是为了关联多维度而牺牲每个维度的颗粒度。按照这种思路,如果客户、产品、作业、部门均合并成了一个,那就最好了,成本中心就1个,归集到成本中心的费用天生就是多维的。不过颗粒度之粗,是任何企业管理都无法承受之痛。

顺便指出,成本对象用客户类型或产品类型或作业类型等,取代客户或产品或作业,类似于颗粒度变粗。例如有1000位客户,分8种客户类型,如果成本对象是客户类型而不是客户,则只知每类客户而不知每个客户的成本,或只能千人一面地平摊。从粗到细的"分"难,从细到粗的"合"易,如果成本对象是客户,则可知具体客户成本,且只需简单汇总就可知客户类型成本。

(4)权限控制和职责分工问题。例如,某车间工人领用材料,业务发生时只知道是用于哪个产品哪项作业,并不知道相应的客户,不仅不可能知道,而且不应该知道,因此无法在业务发生环节直接归集,只能交由财务月底分摊。

可以看到,希望将全部费用直接归集到成本对象而避开分摊,是在回避现实,而不是正视现实,它只能转移问题,不能解决问题。对费用归集口径应取的态度是:

(1)要求而不强求。归集口径能细化则细化,不可细化则不细化。细化归集口径,是且仅是成本计算的有益补充,不是且不可能是必须前提。

(2)依靠而不依赖。如果费用能有一个共同的归集口径,那么分摊将有一个共同的起点;如果费用能有一个细化的归集口径,那么分摊将有一个较高的起点。但不能指望所有费用均能有统一的细化的归集口径。

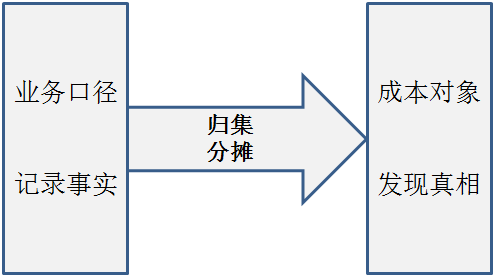

业务口径与成本对象的关系,如图4-5所示。

图4-5 归集与分摊的关系

(1)归集与分摊并没有明确的概念区别。例如一个人吃饭,费用是向一个人归集;两个人吃饭,费用是向两个人分摊,也可以说,费用是向两个人分别归集。

(2)归集与分摊并没有清晰的应用界限。归集或分摊,均是记录的费用事实指向隐藏的成本真相的方式,均是业务口径通往成本对象的手段。记录的事实不变,隐藏的真相不变,方式可变;业务口径不变,成本对象不变,手段可变。在成本计算过程中,归集与分摊经常是交叉使用的方式和手段。

2.单口径的归集

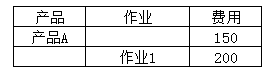

归集到某口径的费用并不是该维度的成本。

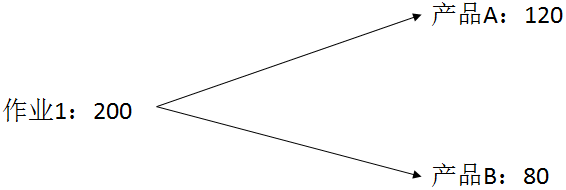

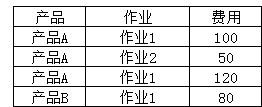

例如,某费用归集到产品A为150元,归集到作业1为200元,如表4-1所示。不能认为产品成本是150元,作业成本是200元。

表4-1 费用的归集

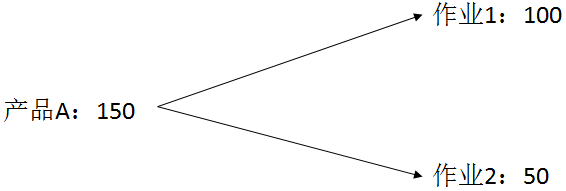

归集到产品A的费用应向作业分摊,如图4-6所示。

图4-6归集到产品的费用向作业分摊

归集到作业1的费用应向产品分摊,如图4-7所示。

图4-7 归集到作业的费用向产品分摊

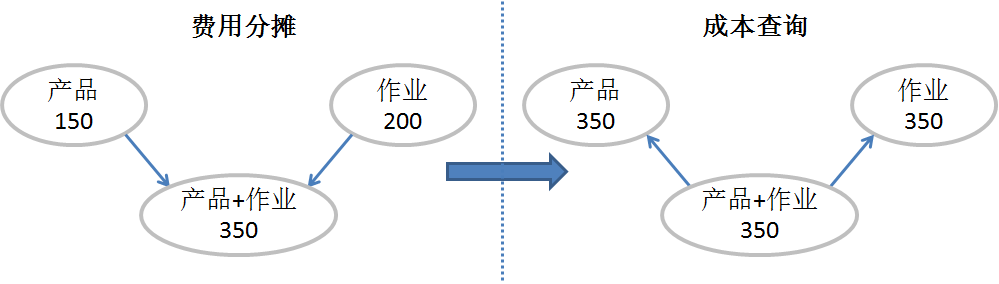

分摊完成后,向不同方向汇总,才是各个维度的成本。例如,产品和作业维度的成本均为350元,如表4-2所示。

表4-2 分摊结果

从以上计算结果可以看到以下几点:

(1)归集到产品A的150元,是专属于产品A的费用,不向其他产品分摊;归集到作业1的200元,是专属于作业1的费用,不向其他作业分摊。

(2)归集到产品A的150元,是作业1和作业2的共耗费用,需向作业1和作业2分摊;归集到作业1的200元,是产品A和产品B的共耗费用,需向产品A和产品B分摊。

(3)产品A的成本,是归集的150元,与分摊共耗费用而来的120元之和;作业1的成本,是归集的200元,与分摊共耗费用而来的100元之和。

(4)只有将各个口径归集的费用,全部向维度组合进行分摊,计算出维度组合的成本,然后才能由维度组合的成本,向不同方向汇总,得到各个维度的成本。即欲将取之,必先予之,如图4-8所示。

图4-8 费用与成本的先予后取关系

3.多口径的归集

归集到多个口径组合的费用并不是该多维组合的成本。

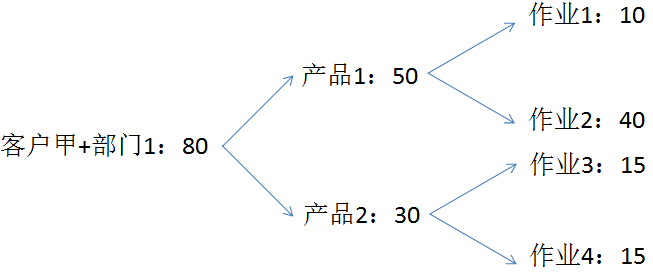

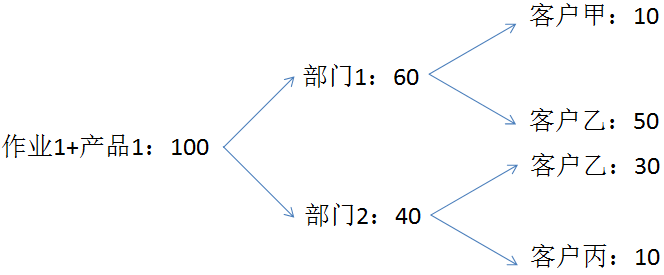

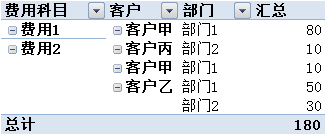

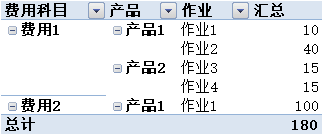

例如,费用1归集到"客户甲+部门1"为80元,费用2归集到"产品1+作业1"为100元,如图表4-3所示。不能认为客户、部门、"客户+部门"的成本为80元,不能认为产品、作业、"产品+作业"的成本为100元。

表4-3 费用的归集

归集到"客户甲+部门1"的费用应进行分摊,如图4-9所示。

图4-9 费用分摊

归集到"产品1+作业1"的费用应进行分摊,如图4-10所示。

图4-10 费用分摊

分摊完成后,向不同方向汇总,才是各个维度的成本。例如,客户、部门、产品、作业维度的成本,均为180元,如表4-4所示。

表4-4 分摊结果

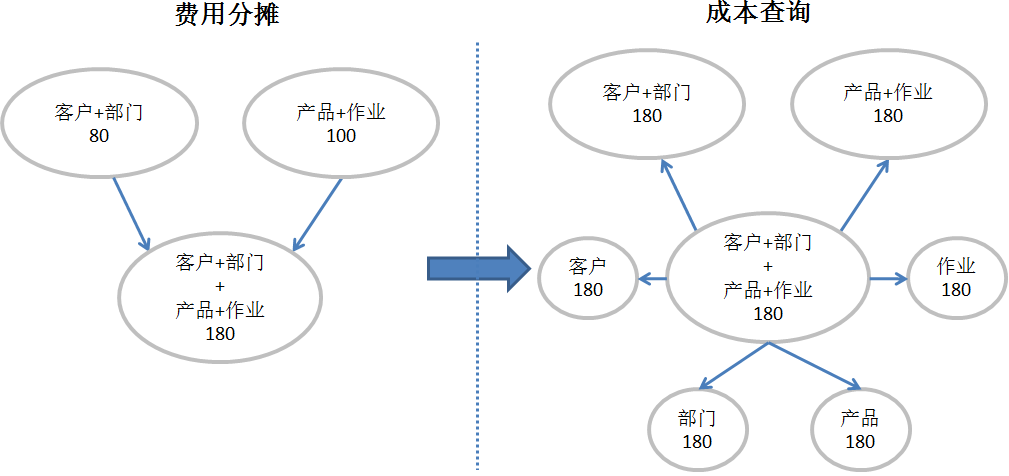

分摊完成后,向各维度组合方向汇总,才是各维度组合的成本。例如,"客户+部门"维度的组合成本为180元,如图表4-5所示。

表4-5 "客户+部门"的组合成本

例如,"产品+作业"维度组合的成本为180元,如表4-6所示。

表4-6 "作业+产品"的多维成本

从计算结果可以看到以下几点:

(1)归集到"客户甲+部门1"的80元,是专属于"客户甲+部门1"的费用,不向相同维度组合的其他任何成员分摊;归集到"产品1+作业1"的100元,是专属于"产品1+作业1"的费用,不向相同维度组合的其他任何成员分摊。

(2)归集到"客户甲+部门1"的80元,是各产品各作业的共耗费用,需向各产品各作业分摊;归集到"产品1+作业1"的100元,是各部门各客户的共耗费用,需向各部门各客户分摊。

(3)"客户甲+部门1"的成本,是归集的80元,与分摊共耗费用而来的10元之和。"产品1+作业1"的成本,是归集的100元,与分摊共耗费用而来的10元之和。

(4)只有将各个口径组合归集的费用,全部向维度组合进行分摊,计算出维度组合的成本,然后才能由维度组合的成本,向不同方向汇总,得到各个维度及其组合的成本。即欲将取之,必先予之,如图4-11所示。

图4-11 费用与成本的先予后取关系

很多公司开展财务分析项目,基于科目的辅助核算进行多维分析,往往归于失败,原因就在于没有对不同辅助核算归集的费用进行分摊。

看到这里可能有人认为,既然如此,那就丰富科目的辅助核算,通过分摊以反映完整的一致的多维成本信息。这种认识还是错的,这里需要澄清两个容易混淆的认识。

科目的辅助核算与成本的多维组合不应混淆。科目的辅助核算如果足够明细,费用归集口径足够小,则不用进行多维成本计算。而正是因为多维组合的指数级海量数据,使科目的辅助核算不可能足够明细,费用归集口径不可能足够小,因此必须进行多维成本计算。

成本核算精益化与会计核算精益化并不是相辅相成,而是此消彼长的。成本核算越是精益化,会计核算的成本类会计科目越是简化。成本核算精益化的极致,就是所有成本类信息全部到成本管理系统查询,会计核算的成本类会计科目只设一个或少数几个,辅助核算可全部取消。这与财务业务一体化对会计核算的影响是类似的,它使总账回到了它的名称所体现的本来含义,即仅仅是汇总的账,不用再设置五六个科目层级,不用再设置几百上千个明细科目,不用再做几十上百行会计分录,因为科目再多、核算再细,也不可能比业务系统提供的信息更丰富。例如要查库存商品,总账就一个总数,明细到存货核算模块去查;要查营业收入,总账就一个总数,明细到销售管理模块去查。无需会计核算的精益,会计就能掌握更准确更及时更全面更详细的信息,那还有必要追求会计核算的精益吗?当然,这并不意味财务部门就没事可做了,相反更重要了,它的工作重心应从后端账务转移到前端业务,主要职能应从财务会计转移到管理会计。

最完全的辅助核算,即没有缺漏的、真正意义的多维组合,其数据量之大已经超出了科目辅助核算范畴,不是会计核算模块能够解决的,而需要独立的成本管理模块,由这个独立的模块去处理费用归集与分摊,实现多维组合,提供所有成本数据。然后,类似于财务业务一体化,由成本管理模块生成汇总的成本类会计凭证,传递到总账。

基于失败的财务分析项目,如果我们深入分析,同样可以产生多维组合成本的思想火花,从而打开全新视界。当然,从精益生产管理,从数据质量管理等深入下去,也是可以产生的,正所谓条条道路通罗马。有价值的火花处处有,我们曾经路过却没有看到,或虽然看到却没有捕捉。

同样是进行多维分析,多维组合成本与商务智能项目有着质与量的双重区别。从数据的角度可以看到,多维组合成本不是简单的数据搬家,不是简单的将分散查询转化为集中查询,不是简单的将平面二维查询转化为立体多维查询,而是通过分摊模型,让原本孤立的数据面向应用关联,让原本静止的数据基于规则流动,在关联中聚合,在流动中碰撞,在聚合与碰撞中裂变,在裂变中产生多维组合的海量数据,进而丰富数据资产。