不详

不详

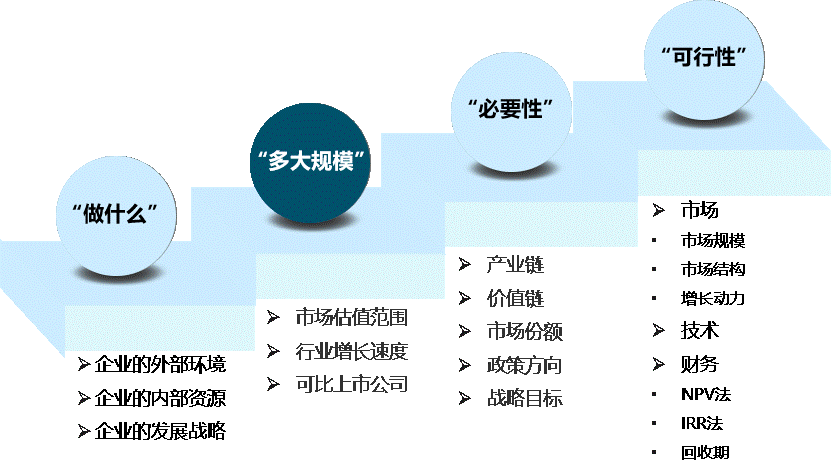

企业IPO或再融资的融资规模多大,直接影响企业上市融资的根本利益,可以参考A股市场估值范围(市盈率等)、行业增长速度、可比上市公司情况等因素,以及结合自身经营情况(主营业务收入、净利润)来确定。如图1-18所示。

图1-18 可行性研究的方法论“多大规模”

(一)IPO募集资金规模

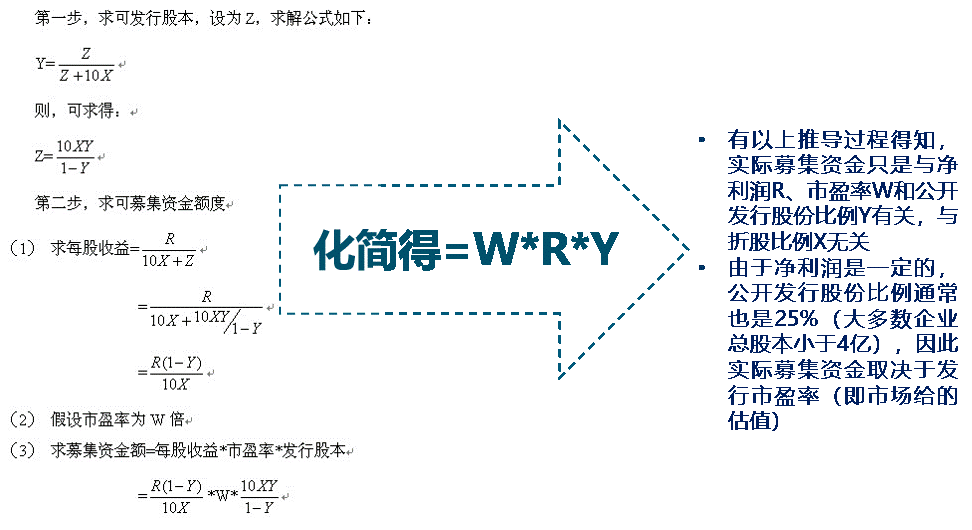

1.影响IPO募集资金额度的决定因素推导过程

图1-19 IPO募集资金额度推导过程

假设公司净资产规模为10亿元,净利润为R,折股比例为X,公开发行股份比例为Y,则IPO募集资金额度的推导过程为市盈率(W)×净利润(R)×发行比例(Y)。

2.影响新股发行定价的政策

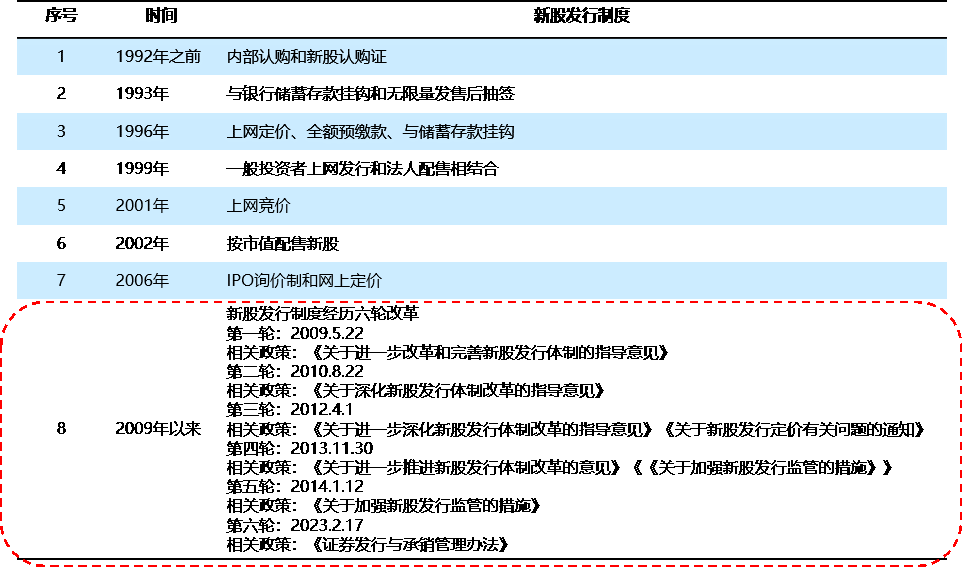

中国是一个“半市场、半行政”的资本市场,历次新股改革都涉及新股定价,这对募投项目的融资规模设定影响很大。特别是2009年后,新股发行制度经过六轮改革,对新股发行规模产生了重大影响。如图1-20所示。

图1-20 历年新股发行制度

2023年2月17日,中国证监会宣告推行全面注册制,标志着中国资本市场步入市场化时代。主板、科创板、创业板的发行定价规则基本拉齐,即全面实行以市场化询价方式定价为主体,以直接定价为补充的定价机制。这意味着长达9年实施“23倍发行市盈率红线”即将成为历史。

2023年3月23日,首批主板注册制新股通过询价方式确定了发行价格。市场化机制下,由于参与报价机构多且报价相差较大,导致不少机构由于报价过高或报价过低未能入围。3月23日晚,中重科技、登康口腔先后发布公告,根据网下发行询价报价情况,综合评估公司的合理投资价值、可比公司二级市场估值水平、所属行业二级市场估值水平等方面,充分考虑网下投资者有效申购倍数、市场情况、募集资金需求及承销风险等因素,中重科技确定的发行价格为17.80元/股,登康口腔确定的发行价格为20.68元/股。相比核准制,注册制最大的变化是把定价权交给市场。对企业发行上市定价的干预大幅减少,优质企业可以更高的价格融资且融资规模更大,更能发挥资源配置功能。

从2012年开始,中国证监会对新股发行定价趋严,自此“卡红线”发行成为新常态,我们对相关政策进行简单的解读。

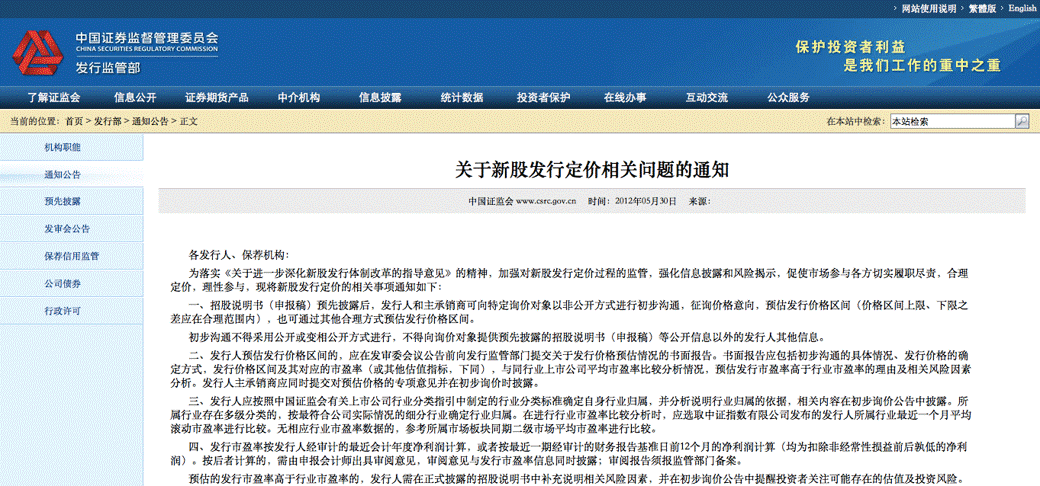

2012年:《关于新股发行定价相关问题的通知》,如图1-21所示。

图1-21 《关于新股发行定价相关问题的通知》

中国证监会2012年5月30日发布的《关于新股发行定价相关问题的通知》明确了行业市盈率比较口径;要求发行人在进行行业市盈率比较分析时,应选取中证指数有限公司发布的、按中国证监会行业分类指引进行分类的行业市盈率,具体应选择发行人所属行业最近一个月平均滚动市盈率进行比较。

2013年:《关于进一步推进新股发行体制改革的意见》,如图1-22所示。

图1-22 《关于进一步推进新股发行体制改革的意见》

中国证监会2013年11月30日发布的《关于进一步推进新股发行体制改革的意见》规定:如拟定的发行价格(或发行价格区间上限)的市盈率高于同行业上市公司二级市场平均市盈率的,在网上申购前发行人和主承销商应发布投资风险特别公告,明示该定价可能存在估值过高给投资者带来损失的风险,提醒投资者关注。

2014年:《关于加强新股发行监管的措施》,如图1-23所示。

图1-23 《关于加强新股发行监管的措施》

中国证监会2014年1月12日发布的《关于加强新股发行监管的措施》规定:如拟定的发行价格(或发行价格区间上限)对应的市盈率高于同行业上市公司二级市场平均市盈率,发行人和主承销商应在网上申购前三周内连续发布投资风险特别公告(以下简称风险公告),每周至少发布一次。

2023年:《证券发行与承销管理办法》,如图1-24所示。

图1-24 《证券发行与承销管理办法》

中国证监会2023年2月17日发布的《证券发行与承销管理办法》规定:首次公开发行证券,可以通过询价的方式确定证券发行价格,也可以通过发行人与主承销商自主协商直接定价等其他合法可行的方式确定发行价格。这意味着全面注册制实施后,上市企业估值可以突破,不再压价发行,受市场认可的优质企业可实现超募,资质平庸的企业会被边缘化,甚至面临发行认购不足的情况。注册制后把定价权交还给市场,对发行人合理估值将有助于提升企业上市意愿。

(二)再融资募集资金规模

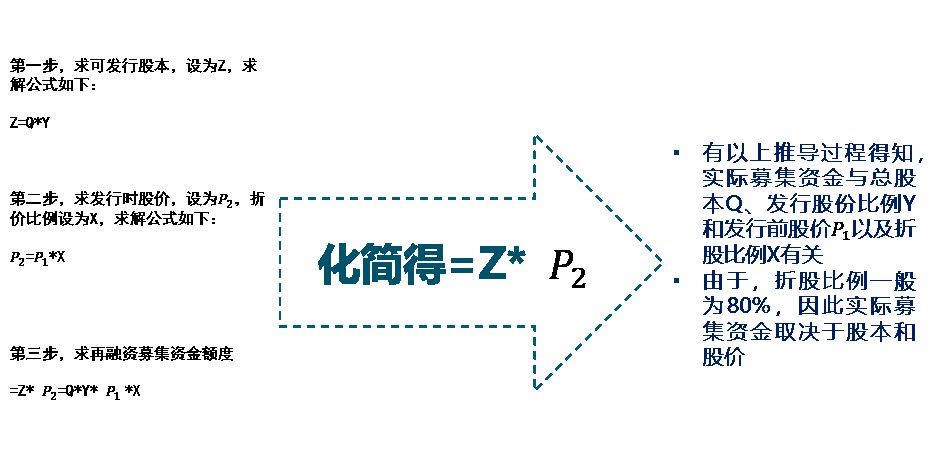

1.影响再融资募集资金额度的决定因素推导过程

图1-25 再融资募集资金额度推导过程

假设公司发行前总股本为Q,增发比例为Y,发行前股价为 ,发行时股价为

,发行时股价为 ,则再融资募集资金额度的推导过程为发行前总股本(Q)×发行比例(Y)×发行时股价(

,则再融资募集资金额度的推导过程为发行前总股本(Q)×发行比例(Y)×发行时股价( )。

)。

举个例子,某上市公司A在发行前总股本是5.43亿股,按照再融资新规,最多增发比例不超过30%,即1.62亿股,按照目前股价10元打8折后,本次非公开发行最多融资额为12.96亿元。

2.影响再融资发行定价的政策

图1-26 《上市公司再融资制度部分条款调整涉及的相关规则》

中国证监会2020年2月14日发布《上市公司再融资制度部分条款调整涉及的相关规则》,是对《上市公司证券发行管理办法》《创业板上市公司证券发行管理暂行办法》《上市公司非公开发行股份实施细则》的再融资规则进行部分调整。调整的内容主要包括:

精简发行条件,取消创业板公开发行证券最近一期末资产负债率高于45%的条件;取消创业板非公开发行股份连续2年盈利条件。

调整非公开发行股份定价和锁定机制,将发行价格由不得低于定价基准日前20个交易日公司股份均价的9折改为8折;将锁定期由36个月和12个月分别缩短为18个月和6个月;非公开发行对象数量由分别不超过10名和5名,统一调整为不超过35名。

将再融资批文有效期从6个月延长至12个月。